Hur står det EGENTLIGEN till med den globala ekonomin?

Abstrakt:

I dagens miljö av sanslösa stimulanser från centralbanker (pengatryckning och rekordlåga räntor) samt flera staters ökande budgetunderskott och därmed ökad skuldsättning, så proklameras det fortfarande i media att den globala återhämtningen fortskrider och att vi när som helst kommer att ha en ångande ekonomi, likt åren innan den stora kraschen år 2008. Varningsklockor borde ringa då dessa ”tillfälliga krisstimulanser” nu pågått i flera år och snarare ökar i intensitet än stramas åt, tvärt emot vad beslutsfattare normalt gör då de ekonomiska utsikterna faktiskt ser ut att ljusna.

Hur det låter från officiellt håll

EU

Räknar man Eurozonen som en enhet, så utgör denna zon den största faktorn i global BNP. Ingen kan dock ha missat den myriad av problem som varit i fokus under de senaste åren. Dessa inkluderar degraderingen av statsfinanser hos länder som till exempel Spanien, Portugal, Frankrike och inte minst Grekland. Trots att den europeiska centralbanken har lanserat stimulans efter stimulans till den grad att ECB infört negativa räntor samt monetära lättnader, så har centralbankschefen för ECB, Mario Draghi låtit som en ”trasig skiva” och ständigt påstått att de mörka molnen över eurozonens ekonomi kommer att skingras när som helst. Det följande uttalandet som herr Draghi fällde till journalister, så sent som 17:e mars då han lämnade EU-toppmötet, är i enlighet med tidigare års melodi:

”På toppmötet upprepade ECB-chefen sin syn på ekonomin – att återhämtningen fortsätter, om än i långsammare takt.”

(Via Nyhetsbyrån Direkt.)

USA

Den amerikanska ekonomin, vilken är världens näst största sett till BNP, omnämns ofta i finansmedia vara vid bra hälsa och president Barack Obama utbrast under sitt senaste State of the Union-tal följande:

“The United States of America, right now, has the strongest, most durable economy in the world… Anyone claiming that America’s economy is in decline is peddling fiction.”

(Via thehill.com)

Kina

Kina, vilket idag är världens tredje största ekonomi, är ökända för att från statligt håll manipulera data av alla möjliga slag, för att spela den sittande kommunistiska regimen i händerna. Kinas BNP-tillväxt för år 2015 var hela 6,9%, om man får tro den officiella statistiken. Även om det är den lägsta officiella siffran för kinesisk tillväxt på över ett decennium, så är det fortfarande siffror som majoriteten av världens länder bara kan drömma om. Nedan följer ett axplock av ekonomisk data som ofrånkomligen kommer att väcka frågan, om det inte är så att det är just en dröm…

Hur ser då ekonomiska data ut?

1. Världshandel

- Nedan visas en graf av det uppskattade priset/enhet av en godtycklig varukorg mätt i USD (amerikanska dollar) som handlas på världsmarknaden.

Den nedåttrend i kurvan som kan ses från och med 2014 tyder på minskad efterfrågan och/eller överutbud då priserna faller. Oavsett orsak, är det ett orosmoln då det betyder en press på lönsamhet samt skuldfinansiering för företag. Det kan dock tilläggas att konsumenter kan se sin köpkraft öka. Slutligen bör man ha i åtanke att alla data, mätt i en specifik valuta, påverkas av denna valutas växelkurs vid varje mättillfälle. Dollarn har stärkts mot flertalet valutor sedan andra halvan av år 2014 och gör därmed att handel omräknat till dollar även har påverkats negativt.

- I grafen nedan visas det uppskattade totala värdet av all världshandel, mätt i USD.

I denna graf är fallet än mer påtagligt och tyder på en betydande inbromnsning av global ekonomisk aktivitet. Så här lågt har ej världshandelns värde, mätt i dollar, varit sedan djupet av den senaste recessionen. Även här bör man ha i åtanke att växelkursen spelar in.

2. USA

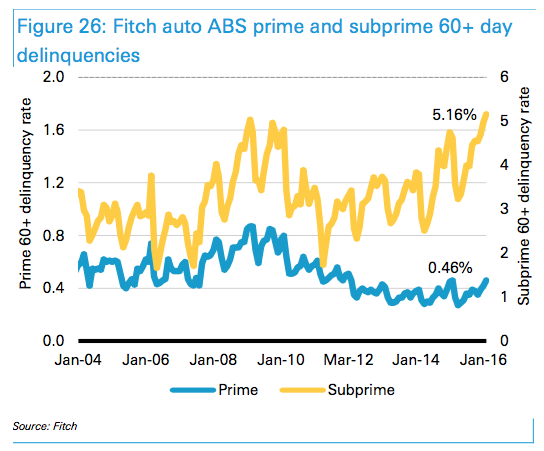

- I grafen nedan visas andelen av billån där låntagaren är minst 60 dagar försenad med inbetalningar.

Grafen visar skrämmande nog att andelen försenade inbetalningar för ”Subprime”-lån, där låntagaren anses ha låg kreditvärdighet, precis har passerat toppnoteringen under den senaste stora recessionen.

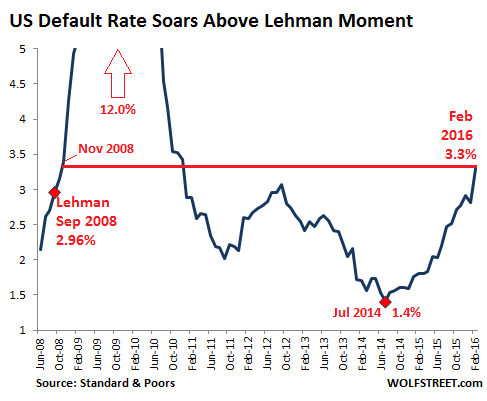

- I grafen nedan visas andelen av företag med hög riskprofil som ej förmått att betala sina finansieringskostnader och därmed tvingats till konkurs. Varje mätpunkt är ett medelvärde för de 12 senaste månaderna.

Oroväckande nog har konkursintensiteten nu överstigit det medelvärde som sågs när investmentbanken Lehman Brothers ansökte om konkurs, varpå finanskrisen accelererade.

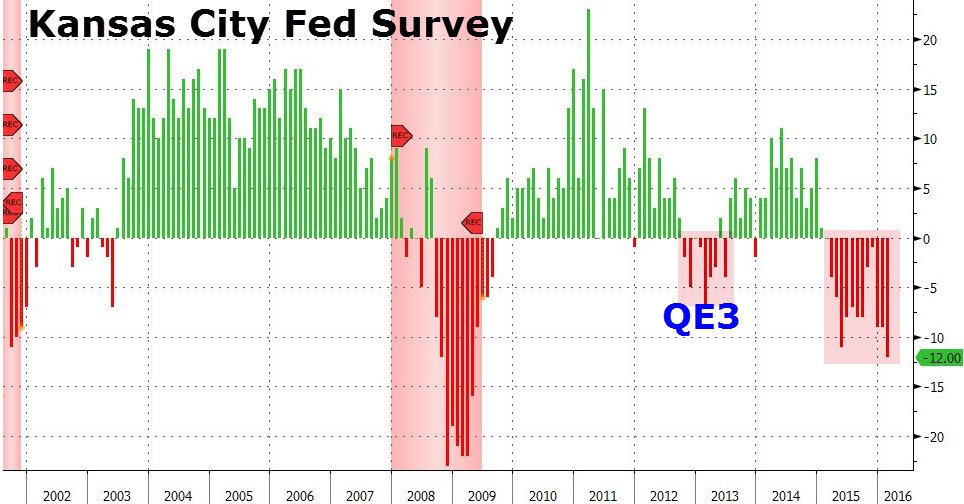

- I grafen nedan visas ”Kansas City Fed Survey”, vilket är ett regionalt index, som ska spegla ifall detta område i USA expanderar alternativt kontraherar vad gäller total produktion. Ett positivt värde visar på expansion, ett negativt på kontraktion.

I denna graf kan man se att kontraktion nu har skett flera månader irad. Det betyder alltså en minskning av ekonomisk aktivitet, vilket är definitionen av en recession. Minskad aktivitet leder till högre arbetslöshet, lägre inkomster och svårare förhållanden vad gäller företags fortsatta finansiering. Den senaste tidens period av produktionskontaktion, både vad gäller koncentration samt magnitud, har inte setts sedan den stora recessionen, åren 2008-2009.

Kina

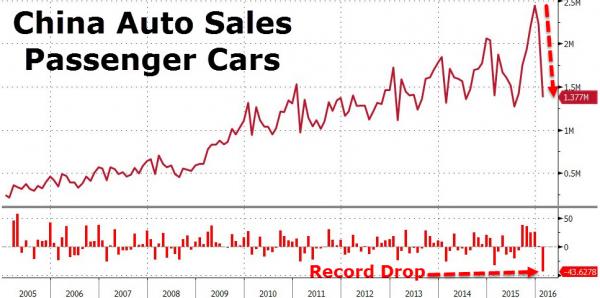

- I grafen nedan visas, dels totala antalet bilförsäljningar under en given månad, dels den procentuella förändringen jämfört med månaden innan, vilket kan utläsas nederst i grafen.

Enligt grafen har Kina inlett år 2016 med det största procentuella fallet i personbilsförsäljning sedan åtminstone år 2005. Personbilsförsäljning används ofta som en termometer för medelklassens välstånd och framtidstro, då äga en bil i Kina har anses vara prestigefullt. Med ökat välstånd och/eller framtidstro så har efterfrågan på denna statussymbol ökat i takt med Kinas imponerande tillväxt de senaste decennierna, vilket syns i den fleråriga uppåtgående trenden av bilförsäljningar. Om det spektakulära fallet i februari är mer än ett undantag, ja kanske till och med vändpunkt vad gäller den kinesiska medelklassens välståndsutveckling, återstår att se. Det man dock bör ha i åtanke är att februari är en traditionellt svag månad för bilförsäljning i Kina.

- I grafen nedan visas utvecklingen för två index som speglar prisutvecklingen för att frakta varor med båt med Asien (Kina) som knutpunkt. Baltic Dry Index har störst betoning på råvaror och är mest fokuserat på rutten Kina-Nordeuropa.

I grafen kan en flerårig nedåtgående trend urskiljas, som accelerat sitt fall från och med början av år 2015. Ett prisfall för frakt kan bero på minskad efterfrågan (minskad handelsvolym) och/eller ökat utbud av transportkapacitet (fler och/eller större fraktfartyg). Då ett större fraktfartyg tar åtminstone ett år att färdigställa och vars kapacitet sedan kan användas i flera år, så anses utbudet vara relativt oelastiskt. Därmed kommer priset på marginalen i högre grad att bestämmas av just efterfrågan. Den snabba nedgången sedan år 2015 i båda indexen, kan därför antas främst bero på sjunkande efterfrågan. Detta pekar i sin tur på sjunkande världshandel och därmed en minskning av ekonomisk aktivitet, globalt sett.

Då eurozonen är mer fragmenterad och osammanhängande, kommer denna att redogöras för vid ett senare tillfälle.