Grattis Sverige: Nytt svenskt skuldrekord!

Abstrakt: SEB:s sparbarometer kom nyligen ut med att svenska hushåll aldrig tidigare varit så skuldsatta som idag.

Från SVD:

“Svenskar har aldrig varit så skuldsatta som i dag. Totalt uppgår hushållens skuldsättning till 3 600 miljarder kronor – alltså 87 procent av Sveriges BNP. Det visar SEB:s Sparbarometer som presenteras i dag, onsdag. Riksbankens låga räntor har eldat på bostadspriserna. Resultatet: kraftigt ökade skulder. Svenska folkets skuldbörda växer nu med en årstakt på 7,3 procent. Inte lika fort som före finanskrisen, men fortfarande oroväckande snabbt, enligt SEB:s privatekonom Jens Magnusson.

– Det finns all anledning att hålla ögonen på utvecklingen. Skulderna får förstås inte springa i väg hur långt som helst, säger han.”

(En skuldbörda som växer med en årstakt av 7,3% jämfört med en BNP-tillväxt om 4,1% förra året är sannerligen ett varningstecken för en ohållbar trend.)

Mer från SVD:

“Som exempel på skuldernas allvar kan nämnas att skulder i relation till disponibel inkomst fortsätter att stiga till historiskt höga nivåer på 178 procent.

– Den relationen är viktig eftersom det är den disponibla inkomsten som ska se till att hushållen kan betala betala räntor och amorteringar framöver. En allt för stor skuld som andel av disponibel inkomst kan skapa risker i samhällsekonomin, säger Jens Magnusson.”

(Springnote-mentaliteten blomstrar alltså fortfarande bland svenskarna.)

Jens Magnusson från SEB fortsätter:

– Situationen hade varit värre om vi inte hade haft den tillgångssida som vi har. Aktier, räntor, bostadstillgångar och pensioner gör att vi är mindre utsatta än vad vi hade varit utan motsvarande tillgångar.

(Jadu Jens, nu råkar det ju vara så att dessa faktorer har en korrelation. Den dagen bostadspriserna faller, som ligger bakom en betydande del av skuldsättningen, så kommer det sannolikt åtföljas av höjda räntor, sämre reala pensioner samt arbetslöshet för m.m)

Jens belyser dock den pinsamma utvecklingen som uppkommit i kölvattnet av Riksbankens (och andra centralbankers) negativa räntor:

“Nyligen kom statistik som visar att svenskars sparande sticker ut även ur ett europeiskt perspektiv. I inget annat EU-land sparar en större andel av hushållen, enligt Eurobarometern. Men trots att en majoritet planerar att fortsätta att lägga undan pengar för framtiden anser vi inte att det är särskilt fördelaktigt att spara.

– Det är ett bevis för att man försiktighetssparar. Man sparar inte för att få avkastning utan för att ha en buffert, säger Tor Borg, chefsekonom på SBAB.”

(De flesta länderna i västvärlden har en ohållbar skuldsituation som ländernas centralbanker har försökt att lösa genom att minska den reala skuldbördan med hjälp av inflation. I denna jakt har de idag gått så långt att införa just negativa räntor, vilket är något som aldrig tidigare skett i världshistorien. Pinsamt nog har deras försök att TVINGA UT KAPITAL FRÅN sparkonton för att öka omsättningshastigheten av pengar så bestämmer sig allt fler i Sverige istället för att tackla bortfallet av ränteinkomster genom att helt enkelt SPARA MER PÅ SPARKONTOT!)

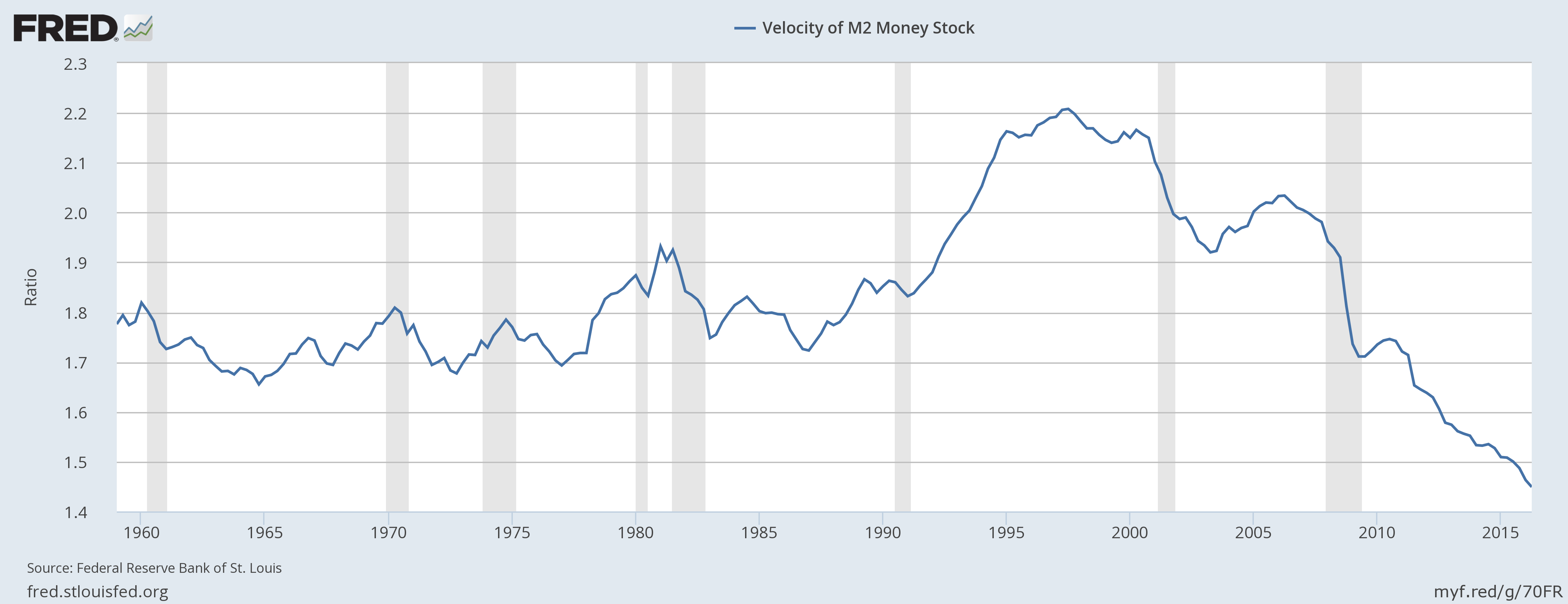

Låga till negativa räntor har alltså gett motsatt effekt än vad “trollkarlarna” som styr centralbankerna har önskat. Grafen nedan som visar omsättningshastigheten av pengar i USA är talande. Notera trenden efter finanskrisen (2008-2009) då FED (Federal Reserve) införde mer eller mindre nollränta:

Omsättningshastigheten för monetära basen M2. Källa: fred.stlouisfed.org

Sveriges situation har också uppmärksammats från internationellt håll. Den högt ansedda tidningen Forbes listar Sverige som det land med tredje störst risk att drabbas av en skuldkris inom tre år:

“This data lets me identify the seven countries that, on my analysis, are most likely to suffer a debt crisis in the next 1-3 years. They are, in order of likely severity: China, Australia, Sweden, Hong Kong (though it might deserve first billing), Korea, Canada, and Norway.”

Denna utveckling i Sverige är totalt ohållbar på sikt. Denna konstanta ökning av skulder och bostadspriser kommer en dag att brisera. En springnota funkar inte för alltid, “tyvärr”.