Råvarufallet: Ökad risk för banker och stater

Abstrakt: Råvarukraschen och dess följder för den finansiella sektorn samt framförallt oljeproducerande staters betalningsförmåga, bör ej underskattas.

Året 2016 har hittills varit ett riktigt blodbad för den finansiella sektorn i spåren av bland annat fortsatt fallande råvarupriser och då framförallt olja. Detta har negativa följder för en stor mängd banker av olika anledningar.

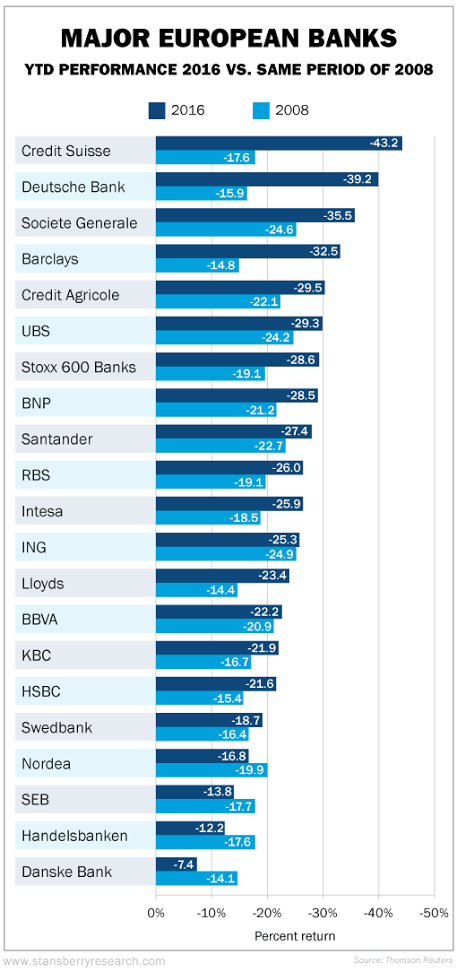

Kursutveckling för några av de största europeiska bankerna under första månaderna 2016 jämfört med samma period 2008 (den senaste finanskrisen).

Först och främst påverkas deras låneportföljer negativt då banksektorn har lånat ut enorma summor till råvarusektorn, vars förmåga att klara av sina finansieringskostnader dragits ned betydligt i takt med fallande priser för flertalet råvaror. Speciellt olja och järnmalm har på ett år upplevt ett dramatiskt prisfall. I spåren av detta har redan flertalet företag i USA, kopplade till olje- och gassektorn, lämnat in konkursanmälan och några av de största bolagen har fått sina kreditbetyg sänkta (uppskattad betalningsförmåga). Detta inkluderar till exempel Chevron Corp och Marathon Oil Corp.

Olja är samtidigt en för vissa länder, kritisk exportvara när det kommer till skatteintäkter. Detta inkluderar bland annat Venezuela, Saudi Arabien och vårt grannland Norge som fått se sina statsbudgetar komma i obalans då majoriteten har räknat med oljepris långt över det nu rådande, för att vara i balans. Detta har tvingat flera länder att täcka sina budgetgap genom att sälja av finansiella tillgångar i deras statsreserver, till exempel Norge, som bland annat likviderat aktier ur dess enorma ”oljefond”.

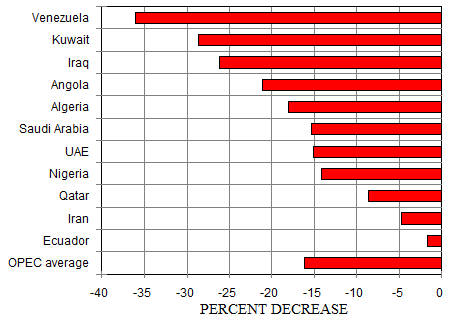

Grafen nedan visar den procentuella förändringen i BNP år 2015 jämfört med år 2014 i spåren av oljeprisfallet för ett stort antal länder som exporterar olja.

BNP-utveckling, för oljeproducerande länder. Källa: euanmearns.com

Det är uppenbart att oljeprisfallet har lett till en extrem situation i flera länder. Värst drabbat av ovanstående länder är onekligen Venezuela, som idag tampas med hyperinflation och ett så pass stort budgetunderskott att landets konkursrisk baserat på priset för en Credit Default Swap (CDS), nu handlas på nivåer som gällde för Grekland under ”Greklandskrisen”.

I takt med att ett oljeproducerande lands budgetunderskott ökar, så försämras samtidigt dess finansiella ställning och framtida betalningsförmåga. CDS-derivaten är en slags försäkring mot en betalningsinställelse, i detta fall statsobligationer och prisutvecklingen på en CDS samt statsobligationen går åt motsatt håll. Ju mer värd försäkringen är, desto mindre kommer en investerare vara villig att betala för en obligation utgiven av det aktuella landet, då risken för att landet ej kommer att ha förmåga att betala lånet ökar. Denna nedskrivning av värdet på statsobligationer påverkar varje portfölj som inkluderar dessa, negativt (dels centralbanker, privata banker och stater etc).

Den tyska jättebanken Deutsche Bank, som ensam sitter på det största derivatberget i världen (15 gånger så stort bruttobelopp som tysklands årliga BNP), handlas idag på nivåer som ej setts sedan djupet av finanskrisen 2008-2009. Ingen vet exakt vilka sorters derivat banken har utställda och inte heller vilka entiteter som är bankens motpart i dessa kontrakt. Då Deutsche Bank samt flera andra banker har sett sina aktiekurser tagit rejält med stryk i kölvattnet av kraschande råvarupriser, så kan det antas att en icke negligerbar summa är kopplad till råvaror, råvarubolag och/eller råvarufokuserade länders statsobligationer.

Ett motargumet som ofta lyfts från mindre informerat respektive politiskt (vinklat) håll, är att man bör bortse från derivatens bruttobelopp då varje derivatposition sägs ha en motsvarande derivatposition som är negativt korrelerad och därmed neutraliserar risken (kallas ”hedged position” på engelska). Detta låter bra i teorin, men fungerar inte lika bra i praktiken när väl en tillräcklig stor finansiell chock drabbar systemet. Så sent som under den amerikanska bostadskraschen 2008-2009 fick vi ett exempel på hur en så kallad ”hedged position” snabbt kan bli en nettoexponering då institut som köpte CDS’s av försäkringsjätten AIG, i hopp om att få försäkringsutbetalningar i det fall att deras produkter kopplade till kvaliteten på bostadslånen sjönk i värde…..

I takt med att den amerikanska bostadsbubblan började spricka, började andelen hushåll som ej klarade av att finansiera sina bolån att stiga. Det ledde i sin tur till växande förluster för de institut vars portföljer inkluderade bostadsobligationer samt derivat kopplade till dessa. De institut som köpt försäkring mot detta, av främst AIG i hedge-syfte, fick en skräckfylld upplevelse då det visade sig att AIG sålt så många försäkringar att bolagsjätten omöjligt kunde uppfylla alla utbetalningslöften. Detta faktum betydde att flera institut som tidigare trodde att deras bostadslånförluster var försäkrade och i varierande grad riskneutrala, helt plötsligt satt på enorma orealiserade förluster och i värsta fall riskerade att gå i konkurs (inklusive flertalet banker). Rädslan för en total global ekonomisk kollaps i kölvattnet av de potentiella konkurserna som hotade finanssektorn, ledde till att amerikanska staten samt Federal Reserve fyllde finanssystemet med enorma summor pengar för att täppa till hålen i det sjunkande skeppet.

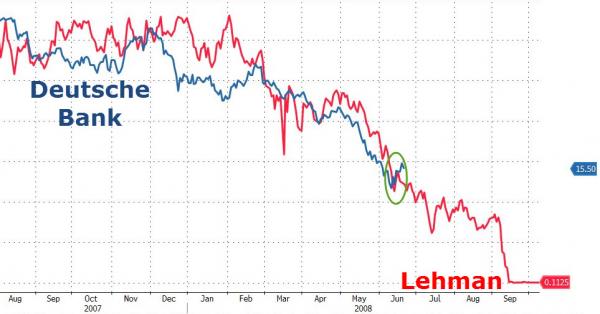

PS. En intressant detalj är jämförelsen nedan mellan Deutsche Banks aktie de senaste åren och med Lehman Brothers utveckling, upp till den tidpunkt då storbanken ansökte om konkurs…

Lehman Brothers vs Deutsche Bank.

Som vanligt är inget skrivet i sten, då beslutsfattare och centralbanker inte är helt blinda för vad som pågår och därmed kommer att göra sitt yttersta för att “lösa” problemen.

Bra skrivet!

Bra jobbat och riktigt väl gjort! Cool design på hemsidan och organiserat med kategorier samt arkiv. Nice work!!!